2023年一季度,隨著疫情防控較快平穩(wěn)轉段,各項穩(wěn)增長穩(wěn)就業(yè)穩(wěn)物價政策舉措靠前發(fā)力,積極因素累積增多,國民經濟企穩(wěn)回升,開局良好。

我國塑料加工業(yè)呈現加快恢復向好態(tài)勢,生產需求企穩(wěn)回升,原料價格總體平穩(wěn),市場預期明顯改善,關鍵指標降幅收窄或恢復增長,出口實現強勁復蘇,為全年高質量穩(wěn)定發(fā)展奠定堅實基礎。

一、產量分析

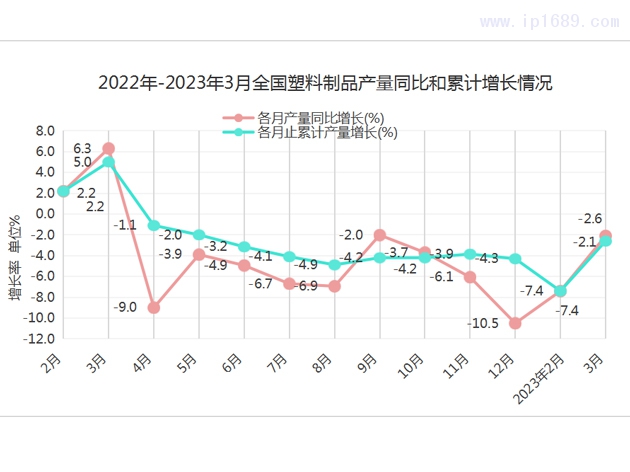

全國塑料制品行業(yè)產量及增長情況據國家統(tǒng)計局數據,2023年一季度,匯總統(tǒng)計企業(yè)累計完成產量1838.6萬噸,同比下降2.6%。隨著新冠疫情防控轉入新階段,2022年12月,塑料制品單月產量降幅達到年內最低,經過2023年1月市場適應與農歷新年,相關指標在2月份出現回升,單月產量同比收窄至-7.4%,并在3月進一步收窄至-2.1%,復蘇態(tài)勢明顯。需要強調的是,一季度的成績取得,是在去年同期高基數基礎上實現的,且去年4月份開始經歷第一波大范圍疫情影響,帶動2022年二季度塑料制品產量同比轉降。基于以上數據,2023年二季度塑料制品產量大概率將實現正增長。

2022年2月-2023年3月塑料制品各月產量同比與累計產量增長情況圖如下(注:2022年與2023年數據非連續(xù),此處為直觀比較發(fā)展趨勢,故合并成圖):

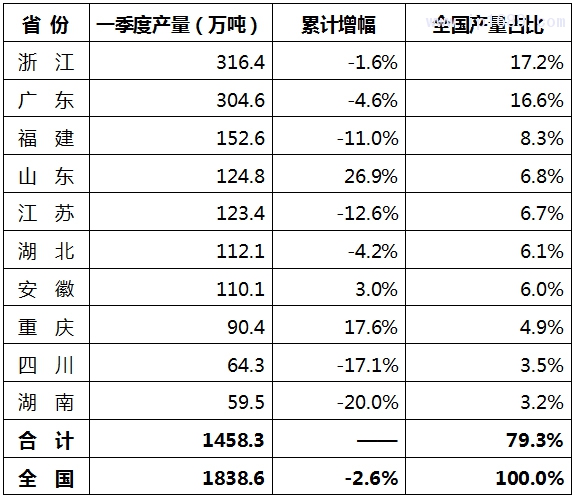

浙江省、廣東省、福建省、江蘇省等省份產量居前。浙江省產量超越廣東省,成為塑料制品產量最大省份。廣西、山東、重慶、山西、陜西、安徽等省份同比增幅較大。前十大塑料制品生產大省產量占全國總產量79.3%。

(二)部分細分領域產品產量情況

塑料薄膜行業(yè)一季度,全國塑料薄膜行業(yè)完成累計產量同比增長5.3%。產量居前的為浙江省、廣東省、江蘇省、福建省、山東省等。

泡沫塑料行業(yè)一季度,全國泡沫塑料行業(yè)完成累計產量同比下降11.3%。產量居前的為廣東省、浙江省、福建省、江蘇省、湖南等。

人造革、合成革行業(yè)一季度,全國塑料人造革、合成革行業(yè)完成累計產量同比下降9.6%。產量居前的為福建省、浙江省、廣東省、安徽省、江蘇省等。

日用塑料制品行業(yè)一季度,全國日用塑料制品行業(yè)完成累計產量同比下降10.2%。產量居前的為廣東省、浙江省、福建省、湖北省、江蘇省等。

總體來說,塑料加工業(yè)作為輕工產業(yè)的重要組成部分,行業(yè)韌性足、潛力大、應用廣的特點沒有改變,要關注國家實施擴大內需戰(zhàn)略契機,用足、用好政策措施,堅定信心,精練內功,以更高的品質服務雙循環(huán)。此外,還要堅持功能化、輕量化、精密化、生態(tài)化和智能化創(chuàng)新方向,聚焦卡脖子技術、核心技術、關鍵共性技術,推動產業(yè)鏈聯合創(chuàng)新。更為重要的是,要堅定落實行業(yè)綠色、環(huán)保、低碳等可持續(xù)發(fā)展目標,推進節(jié)能減排、綠色環(huán)保替代等工作,積極貫徹落實廢舊塑料污染治理方面相關政策要求,持續(xù)推廣可循環(huán)、易回收、可降解替代產品和技術,推進中國塑料加工工業(yè)可持續(xù)高質量發(fā)展。

總投資高達41億歐...

總投資高達41億歐... 寶捷越南展廳開業(yè) ...

寶捷越南展廳開業(yè) ... 伯樂智能越南啟新...

伯樂智能越南啟新... 美的巴西工廠正式...

美的巴西工廠正式...